Vigyázat, a nyugdíjpénzekre nem automatikus az adójóváírás

Tavaly év végére már megközelítette a negyedmilliót az államilag támogatott nyugdíjbiztosítások száma, az Union Biztosító ugyanakkor arra figyelmeztet, hogy a támogatási összeget csak azoknak folyósítja az adóhatóság, akik ezt külön igénylik a május 22-ig benyújtandó szja-bevallásukban.

A biztosító MTI-hez eljuttatott közleménye szerint az összes szerződő ügyfél között mintegy 70 ezren vannak olyanok, akik 2017-ben szerződtek, vagyis első alkalommal kaphatják meg a befizetéseik után járó adójóváírást.

A 2014. év elején bevezetett államilag támogatott nyugdíjbiztosítás keretében

- az állam az ügyfelek tárgyévi befizetéseinek 20 százaléka után évi 130 ezer forintig adójóváírást fizet. Az adójóváírást azonban a május 22-ig benyújtandó személyijövedelemadó-bevallásban kell igényelni. A Nemzeti Adó- és Vámhivatal (NAV) a bevallás beérkezésétől számított 30 napon belül utalja a összeget a biztosítónál vezetett számlára.

- Hasonló a helyzet egyébként a többi nyugdíjmegtakarításnál is, vagyis nyugdíjpénztári számlákra, és a nyugdíj-előtakarékossági számlákra (nyesz) egyénileg befizetett összegekre is csak akkor jár az adójóváírás, ha arról rendelkezünk az adóbevallásban. Feltéve persze, hogy van olyan jövedelmünk, mi után szja-t fizetünk, és amiből érvényesíthető az adókedvezmény. És ezeknél is a megtakarítás gyarapodik az adójóváírással.

A visszatérítés azonban nem csupán az ügyfelek figyelmetlensége miatt maradhat el. Amennyiben a szerződő ezer forintnál nagyobb adó- vagy járuléktartozást halmozott fel, az adóhatóság a tartozás rendezéséig visszatarthatja a folyósítást. Alacsonyabb fizetéseknél az is előfordulhat, hogy más adókedvezmények igénybevétele miatt az adó összege nem elegendő a teljes körű adójóváíráshoz.

Az adójóváírás igénylését a biztosító, illetve a nyugdíjpénztárak, számlavezetők által februárban megküldött igazolás alapján kell kitölteni. Az szja-bevallásokat idén a pünkösdi ünnepek miatt május 22-ig lehet benyújtani, vagyis aki valamilyen okból nem rendelkezik ezzel az igazolással, annak még maradt lehetősége arra, hogy a pótlásról intézkedjen.

Kiemelt kép: 24.hu / Fülöp Dániel Mátyás

5 forint emelést kapott a nyugdíjas, mert tovább dolgozott

Öt forinttal emelték meg egy pécsi nyugdíjas havi ellátását, amiért nyugdíj mellett alkalmi munkákat végzett, legálisan. A nyugdíjnövelésről szóló határozat négyoldalas volt, ebben rögzítette az illetékes Magyar Államkincstár a minimális emelés tényét. Ráadásul három héten belül háromszor küldték ki neki az egyenként négyoldalas levelet, ajánlva, ami a postai díjszabás szerint darabonként 475 forintba kerülhetett.

A ma.hu azt is kiszámolta, hogy a három levél díja a férfi negyed századra számított nyugdíjnövelését emésztette fel. Hogy a nyugdíjnövelés automatikus megállapítása lassan megy, arról már többször írtunk:

Kiemelt kép: MTI / Beliczay László

Nem mindegy, mibe tesszük a nyugdíjpénzt

Tegyük fel, 45 évesen úgy döntünk, hogy végre elkezdünk félretenni a nyugdíjunkra, és erre minden hónapban 20 ezer forintot szánunk. 20 év van hátra a nyugdíjazásunkig. Na de miben tartsuk a pénzünket? Léteznek nyugdíjcélú-megtakarítások (ÖNYP, NYESZ, illetve nyugdíjbiztosítás), sokan mégis inkább az idehaza nagy népszerűségnek örvendő ingatlan-befektetésre esküsznek.

Melyiket válasszuk? Ha az ingatlant, akkor hogyan lehet havi 20 ezer forintból lakást vásárolni? Megéri-e egyáltalán? Erre kereste a választ a Bankmonitor cikke.

Először a nyugdíjmegtakarítást vizsgálták, ahol az, hogy kinek mennyi gyűlik össze ilyen típusú megtakarításokban nagyban függ attól, hogy mennyi ideje van még a nyugdíjig, illetve mennyit tud havonta félretenni.

- Amennyiben 45 évesen úgy döntünk, hogy havi 20 ezer forintot félreteszünk 20 éven keresztül, akkor nyugdíjba vonuláskor majdnem 9 millió forintnyi megtakarításunk lehet. Ebből havi szinten több, mint 46 ezer forint nyugdíjmegtakarítás érhető el a várható élettartalmunk végéig (azaz nyugdíjba vonulásunk után még majdnem 20 évig). Ehhez nem kell semmi mást csinálnunk, csak havonta félretenni a meghatározott összeget.

Ingatlanvásárlásnál először az önerőt kell összegyűjteni, amihez jó eszköz lehet a lakástakarék. Így 10 év alatt három millió forint önerőt lehet összegyűjteni, 20 év alatt valamivel több, mint hat millió forintot. Viszont dönthetünk úgy is, hogy hitelt veszünk fel 10 év után, majd kiadjuk a lakást, hogy könnyebben törlesszünk.

- Ha 60 ezer forintért adjuk ki a lakást, abból 50 ezer forint marad adózás után, plusz a 20 ezer, amit a megtakarításra szánunk, vagyis kb. 70 ezer forintos törlesztőt vállalhatunk be. Amiből nagyjából egy 10 millió forintos lakást fizethetünk ki 10 év alatt.

Tehát az ingatlannal ebben az esetben jobban járhatunk. Más szempontból nézve viszont kétségtelenül ez lehet a kockázatosabb, és macerásabb út. Ha kíváncsi, miért, kattintson!

Kiemelt kép: Thinkstock

Közelít a 70 éves nyugdíjkorhatár

A Pénzcentrum egy új OECD tanulmány alapján írja, hogy számos országban emelkedik a nyugdíjkorhatár a demográfiai változások miatt. Egyrészt egyre több az idős, akik egyre tovább élnek, míg egyre kevesebb az aktív dolgozó.

A korhatár emelése segít pénzügyileg fenntartani a rendszert, az emberek tovább adóznak, kevesebb időt élnek le nyugdíjasként.

A folyamat a magyar munkavállalóknak is ismert, már 65 évre emelkedett a nyugdíjkorhatár, az 1956 után születettek 2022-től mehetnek nyugdíjba, de a 65 év nem számít magasnak, az OECD sok tagállamában ezzel megegyező a korhatár, több országban már magasabb.

A népesség elöregedése és fogyása a legnagyobb, de nem az egyetlen gond: : sokaknak olyan alacsony a bérezésük, hogy csekély a nyugdíjkasszába befizetett hozzájárulásuk, és problémát fog jelenteni, hogy a digitalizáció hatására várhatóan rengeteg munkahely megszűnik a közeljövőben.

Jobb, ha mindenki felkészül, 70 éves kor az új nyugdíjkorhatár

– idézi a portál Suze Ormant, jelezve, hogy amerikai pénzügyi gurunak igaza lehet, hiszen a probléma kezelésének másik módja, hogy csak minimális összegű nyugdíjakat folyósítanak a jövőben, talán még kevésbé elfogadható megoldás. Korábban a Világgazdasági Fórum is aggasztó jelentést tett közzé a fenntarthatatlan nyugdíjrendszerekről.

A nyugdíjasok nem élősködők, kutatások is igazolják

Általános nézet, hogy a nyugdíjasok „élősködnek” az aktív dolgozókon. Mint azonban a KSH egy friss tanulmányában megállapítja: az idősek csak a felszínen tűnhetnek kizárólagos nyerteseknek, a „láthatatlan” háztartási munkát figyelembe véve ugyanis a kép egészen mást mutat, hívta fel a figyelmet az Azénpénzem.hu.

Minden normális családban általános jelenség, hogy a nagyszülők (főleg a nagymamák) alaposan kiveszik a részüket a gyerekek körüli teendőkből. Mindez pedig „termelésként” is számszerűsíthető. A KSH például korábban megállapította, hogy a magyar GDP negyedével lenne magasabb, ha a házimunka is beleszámítana.

Érdekes eredményre jutott az a kutatás is, amely azt vizsgálta, hogy kik adják és kik kapják a „láthatatlan transzfereket”. Kimutatták, hogy a háztartási javak és szolgáltatások elsődleges haszonélvezői a gyermekek. Egy korábbi elemzésből pedig az derült ki, hogy Magyarországon a közösségi transzferek egy idősre eső értéke több mint kétszerese az egy gyermekre eső értéknek. Viszont a háztartáson belül gazdát cserélő, vásárolt javakat és szolgáltatásokat (az úgynevezett magántranszfereket) bevonva a két érték kiegyenlítődik. Még egy lépéssel tovább menve a generációs különbségeket (időtranszfer) is figyelembe véve pedig az látszik, hogy egy gyermek átlagosan mintegy másfélszer annyi juttatásban részesül, mint egy idős.

A cikk kitér arra is, hogy milyen jelentős szerepük van a családi költségek finanszírozásában is az időseknek. Katt.

Kiemelt kép: 24.hu/Berecz Valter

100 magyar nyugdíjasból legfeljebb 7 lehet elégedett

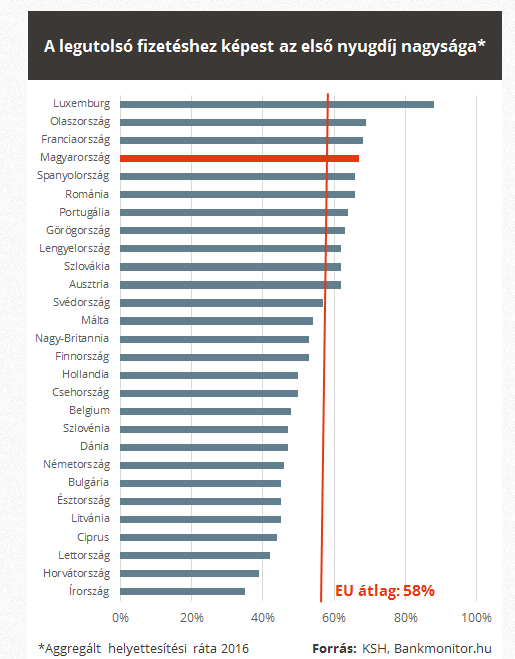

Azzal mindenki tisztában van, hogy ha nyugdíjba megy, kevesebb pénzt fog kapni, mint amennyit előtte keresett. A legutolsó keresethez képest az első nyugdíj mintegy 67 százalékos Magyarországon. De még ezzel is kiemelkedünk a huszonnyolc Európai Uniós ország 58 százalékos átlagából (a negyedik legmagasabb utolsó bér/nyugdíj arány a magyar). Mint az ábrán is látható, Írországban és Horvátországban a legnagyobb a különbség, ahol az első nyugdíj az utolsó fizetés 40 százalékát sem éri el.

Ráadásul a magyar nyugdíjrendszer úgy működik, hogy a jelenlegi aktív dolgozók befizetései nem egyéni számlákra kerülnek, hanem a mostani nyugdíjasok havi juttatását finanszírozzák belőle. Ez a fajta rendszer különösen érzékeny az aktív dolgozók és a nyugdíjasok arányára. Sajnos a jelenlegi tendenciák alapján ez az arány várhatóan nem javul, hanem inkább romlik (például az alacsony születésszám és az elvándorlás miatt).

Azt se felejtsük el, hogy az első nyugdíjakat a bejelentett fizetéshez viszonyítják. Azaz amennyiben valakinek a fő bevételi forrása nem a bejelentett alkalmazotti fizetése, az utolsó jövedelméhez képest az első nyugdíja még kevesebb lesz.

Nyugdíjak Magyarországon

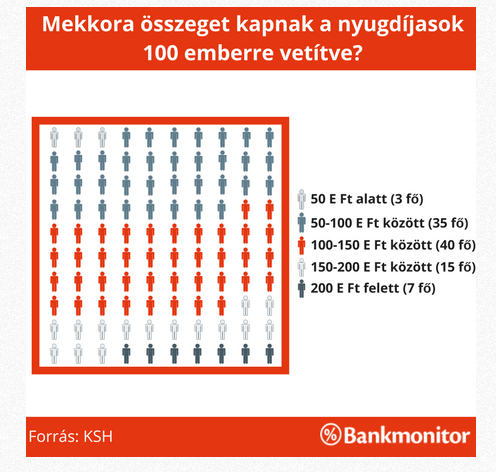

De mi számít jó nyugdíjnak? 2-300 ezer forint már elég lehet? Vagy ennél több kell? Nézzük meg mi a helyzet ma Magyarországon: 100 nyugdíjasból mindössze 7-nek magasabb a nyugdíja, mint 200 ezer forint. Ha meg is elégszik valaki 150 ezer forinttal, akkor sem biztos, hogy örül annak a ténynek, hogy a jelenlegi nyugdíjasok mindössze 22 százaléka kap ennél magasabb ellátást.

Az infógrafikából látszik, hogy a nyugdíjasok 78 százalékának 150 ezer forint alatti a nyugdíja. 100-ból 3 nyugdíjasnál pedig még az 50 ezer forintot sem éri el a havi nyugellátás. Ez még akkor is nagyon kevés, ha nyugdíjasként a bevételek mellett a kiadások is csökkennek – jegyzi meg a szakportál.

És akkor ott van a másik véglet is, a milliomos nyugdíjasok klubja, akiknél csak az éves emelés is igen méretes:

Aki még nem nyugdíjas, és nem szeretne tengődésre berendezkedni idős napjaira, annak tehát mindenképpen érdemes előre gondolkodnia, tippek itt.

Ezt főzték ki a pártok a jövő nyugdíjasainak

Megírtuk, hogy bár elítélik a 3000 milliárd forintos einstandot, az ellenzéki pártok egyike sem állítaná vissza a magánnyugdíjpénztári rendszert, a támogatottságát tekintve mérhetetlen Bokros Lajos-féle Modern Magyarország Mozgalom kivételével.

Más ötleteik vannak arra, hogy a jövőben jobb legyen a nyugdíjasoknak – derült ki körkérdésünkre adott válaszaikból. A kormánypártok ezúttal sem reagáltak megkeresésünkre.

Béremelést és alapnyugdíjat

Az LMP jelentős béremelést szorgalmazna, ami növelné a járulékfizetést, és lehetőséget adna több megtakarításra. A magasabb béreket a sokkal jobb oktatás és egészségügy, a magasabb hozzáadott-értékű munka tenné lehetővé, ezért a zöldpárt ezekbe fektetné az ország pénzét. Az öngondoskodás adókedvezményét fenntartanák. Emellett csökkentenék a munkára rakódó terheket (a személyi jövedelemadót és az egészségügyi járulékot), amivel fehéríteni lehetne a gazdaságot. A több legális munka több befizetést jelent, így a korábban feketén dolgozók is növelhetik a nyugdíjalapjukat – fejtették ki.

Hosszabb távon pedig az univerzális alapnyugdíj létrehozását tűzték ki célul, ami minden időskorúnak biztosítja a létminimumot.

Látványsportok helyett a nyugdíjmegtakarításokat támogatnák

Az Együtt olyan új rendszer kialakítását javasolja, amelyben a rendszeres, kis összegű nyugdíjcélú megtakarításokat a jelenleginél nagyobb arányú, célzott állami támogatásokkal ösztönöznék.

Azokat segítenék a jelenleginél sokkal jobban, akiknek nagy erőfeszítést jelent akár havi pár ezer, esetleg 10-20 ezer forint megtakarítása is. Mondjuk havi 5 ezer forint megtakarítás mellé 5 ezer forintot adna az állam, felette pedig csökkenne a támogatás. Fedezetét legalább részben a ma létező aránytalan és átgondolatlan adó- és cafeteria-kedvezmények rendszerének átalakításával teremtenék elő.

A cafeteria (az adómentes, a béren kívüli és az egyéb juttatások) rendszerét úgy alakítanák át, hogy kiemelt adó- és járulékkedvezménnyel ösztönöznék a nyugdíjcélú munkáltatói hozzájárulásokat, szemben a mai rendszerrel, amely a látványsportok látogatását (adómentesen) és a luxusnyaralást támogatja (a SZÉP-kártya kedvezményes 34,22 százalékos adózású) elsődlegesen, és már alig ad támogatást nyugdíjcélra (ennek közterhe az idén 40,71 százalék). Ezenkívül újraszabályoznák az önkéntes nyugdíjpénztárak működését és erősítenék köztük a versenyt.

A Demokratikus Koalíció csak annyit írt, elkötelezettek az alkotmányosan garantált társadalombiztosítási nyugdíjrendszer mellett és úgy ösztönöznék a nyugdíjcélú magánmegtakarításokat, hogy az a kisebb keresetűek számára is elérhető legyen.

Új megtakarítási formát kell létrehozni

Az MSZP kiemelte, szükség van olyan megtakarításra, ami csak a nyugdíjba vonuláskor vehető fel. Itt arra céloztak, hogy az önkéntes nyugdíjpénztárakból 10 év után kivehető a megtakarítás. Ezen szerintük változtatni kellene.

Úgy vélik,

a nyugdíjrendszerből már középtávon sem fognak az emberek a megélhetéshez elegendő nyugdíjat kapni.

Talán az lenne a célszerű, ha a foglalkoztatók a nyereségadó terhére fizetnének tagdíjat, de úgy, hogy a tagoknak is kelljen fizetni az új pénztárba – vetették fel. Szerintük ez sokkal hasznosabb lenne, mint a mostani tao-támogatási rendszer. Ha nem a nyugdíjjárulék terhére történne a megtakarítás, akkor nem lenne hiánya a társadalombiztosítási rendszernek, ráadásul a későbbi nyugdíj összege sem csökkenne – tették hozzá.

Az MSZP szerint olyan új megtakarítási forma kell, amit a politika még nem járatott le és az emberek hisznek benne. Az új modellt olyan garanciákkal támogatnák meg, amelyek szavatolnák, hogy a politika még egyszer ne vehesse el a nyugdíjcélú megtakarításokat. A megmaradt pénztárakat pedig átalakítanák úgy, hogy az új megtakarításokat is kezelhessék. Abban sem biztosak, hogy a felosztó-kirovó rendszer mellett kell maradni.

A Párbeszéd öngondoskodási célra megfelelőnek tartja a jelenlegi önkéntes nyugdíjpénztári rendszert, és támogatják a cafeteriás megtakarítási juttatásokat. A legalacsonyabb összegű állami nyugdíjakat viszont jelentősen megemelnék.

Tartalékot képeznének gazdasági krízis esetére

A Jobbik szerint nem nyugodhatunk bele abba, hogy nincs tartalék az állami nyugdíjrendszerben, nincs megtakarítás. Ezért ők tartalékot képeznének arra az esetre, ha valamikor komoly gazdasági krízis állna elő és a járulékok befizetései nem fedeznék a nyugdíjkiadásokat. Szakértők szerint egyébként ez akár már 2030-ra is bekövetkezhet:

A jobboldali párt által elgondolt állami nyugdíjalap hasonló elven működne, mint más, fejlettebb országokban és egyben a magyar gazdaság egyik hajtóereje is lenne befektetéseinek köszönhetően. A létrehozás gazdasági alapját a remélhetőleg hosszabb távon fennmaradó béremelkedések tennék lehetővé, hiszen ennek mértékétől függően nemcsak járulékcsökkentéseket lehet végrehajtani, hanem tartalékokat is lehetne képezni – vetették fel. A jelenlegi piaci nyugdíj-előtakarékossági formákon nem változtatnának ők sem, a támogatásokat fenntartanák. Viszont azt szeretnék, ha az egyéni nyugdíjmegtakarítások is a magyar gazdaságot szolgálnák. Ezért a piaci szereplők mellé szeretnének egy állami többségi tulajdonú céget is beiktatni.

Egyeztetve a piaci szereplőkkel nyugdíjtudatossági programot indítanának, ösztönözve az embereket a megtakarításokra.

És mivel ők is fontosnak tartják, hogy tiszta, érthető, átlátható legyen a nyugdíjrendszer, megszüntetnék a szociális hozzájárulási adót (szocho) és visszatérnének a munkáltatói nyugdíjjárulékhoz.

Egyéni nyugdíjszámla – kell vagy nem?

Amikor a Fidesz beszántotta a magánnyugdíjpénztárakat, azt ígérte, hogy létrehozzák az állami rendszerben az egyéni nyugdíjszámlákat. Ez azonban azóta sem történt meg, illetve van valami, de mint a Jobbik megjegyezte, ami az ügyfélkapun elérhető és amit egyéni számlának neveznek, az csak a vicc kategóriájába sorolható.

Mint megtudtuk, ellenzéki körökben is megoszlanak a vélemények arról, hogy szükség van-e egyáltalán egyéni nyugdíjszámlára. Az MSZP szerint az egyéni számla ígéretének soha nem volt relevanciája, hiszen a felosztó-kirovó rendszerben semmi értelme, mert semmi köze a nyugdíjszámításhoz. Az LMP, az Együtt, a Párbeszéd és a Jobbik szerint viszont szükség van rá, hogy bármikor meg lehessen mondani, kinek mennyi lesz a nyugdíja. Úgy vélik, az egyéni számlák növelnék a biztonságot, a kiszámíthatóságot, az átláthatóságot. A Jobbik biztos abban, hogy felvázolt tervük alapján pontosan lehetne vezetni az egyéni számlákat, az első munkába lépéstől kezdve.

Ezzel nyugdíjfronton véget érne szerintük a hazudozások és ködösítések kora, és mindenki tisztában lenne várható nyugdíja mértékével.

„A Fidesz az ellopott pénzt már felélte”

Az MSZP feljelentette Orbán Viktort

A Legfőbb Ügyészségen jelentette fel a szocialista Korózs Lajos szerdán a miniszterelnököt és több kormányzati politikust. Szerinte Orbán Viktor is felelős azért, hogy csalással vették el hárommillió ember háromezer-milliárd forintnyi magánnyugdíjpénztári megtakarítását. Hivatali visszaélés, közfeladati helyzettel visszaélés, azaz közfeladattal kapcsolatos kötelesség megszegése, valamint csalás és hűtlen kezelés miatt tett feljelentést.

A 3000 milliárd forintos magánnyugdíjpénztári vagyon államosítása a mai napig heves indulatokat gerjeszt, az ellenzék időről időre előveszi a kormányoldalt az einstand miatt, sőt a szocialisták a napokban feljelentést is tettek. Képviselők rendszeresen feszegetik, mikor fizeti meg az állam a tartozást az egykori pénztártagoknak, hiszen a jegybank kimutatásában máig kötelezettségként tartják nyilván az összeget. Bokros Lajos volt pénzügyminiszter pedig nemrég azt vezette le, hogy az elkobzott vagyon nem is lehetne Matolcsyéknál: ha adósságtörlesztésre fordították, akkor nem jelenhetne meg sehol, ha nem, akkor pedig az állami vagyonmérleg egyik tételeként kellene szerepelnie a 3000 milliárdnak.

De nem azért megy a savazás, mert az ellenzéki pártok olyan jónak tartanák a korábbi magánnyugdíjpénztári rendszert. A lopást, beszántást utasítják el abban a formában, ahogyan történt – derült ki körkérdésünkből, amelyben azt tudakoltuk, mi a tervük a megszüntetett magánnyugdíjpénztári rendszerrel.

Az LMP így foglalta össze a lényeget:

2010-ben a jelentős és szükséges módosítások helyett bezúzták a magánnyugdíjpénztári rendszert: 3 millió ember megtakarítását ellopták, és hazugsággal, zsarolással kényszerítették vissza az embereket az állami rendszerbe. Ezek a pénzek nagyon fognak hiányozni, amikor az érintettek majd nyugdíjba mennek.

„A Fidesz az ellopott pénzt már felélte”

A magánnyugdíjpénztári rendszer visszaállítását firtató kérdésünkre a kormánypártok (Fidesz, illetve KDNP) nem válaszoltak, de feltételezzük, nekik ez nem szándékuk. Rajtuk kívül a Jobbik volt még vállaltan a magánnyugdíjpénztárak megszüntetése mellett, de ők sem úgy képzelték a dolgot, ahogy a kormány végrehajtotta. És a válaszoló ellenzéki pártok egyike sem tarja vállalhatónak, amit a Fidesz meglépett. A MoMa kivételével azonban mégsem állítanák vissza a magánnyugdíjpénztárakat. Mert szerintük ez nem lehetséges és nem is volt jó a modell.

A Fidesz az ellopott pénzt már felélte, és most minden forintra szükség lenne az oktatás rendbetételéhez, az egészségügy megmentéséhez és a béremeléshez – véli az LMP. Az Együtt szerint is irreális terhet jelentene a 3000 milliárd forint visszaadása a magyar társadalomnak, a munkavállalóknak, az adófizetőknek. Ők a megmaradt magánpénztári tagoknak felkínálnák, hogy önkéntes nyugdíjpénztárba, nyugdíj-előtakarékossági számlára vagy nyugdíjbiztosítási termékbe vihessék át magánnyugdíjpénztári megtakarításukat. A kis létszámú tagság miatt ugyanis kérdésesnek tartják, fenntartható lesz-e a még talpon maradt négy pénztár.

A Párbeszéd viszont a tagok által kiválasztott önkéntes nyugdíjpénztárakba mentené át a még meglévő magánpénztári megtakarításokat. Nem adottak a helyreállítás feltételei, hiszen sem a pénz, sem a pénztárak nagy része nincs már meg – tették hozzá.

(Fotó: MTI/Marjai János)

Nincs meg a fedezete – ez az MSZP egyik érve arra, miért nem lehet és nem is célszerű restaurálni a magánpénztári rendszert. 2010 novembere óta csak a tagok önkéntes befizetése érkezik be a pénztárakhoz, a társadalombiztosítási kasszába befolyt 10 százalékos egyéni nyugdíjjárulékot pedig felhasználták az aktuális nyugdíjak kifizetéséhez.

A DK ugyancsak úgy ítéli meg, nem lehet visszaállítani a korábbi helyzetet. De azt ígéri, hogy az Orbán kormány idején tisztességtelenül szerzett vagyonokat vissza fogja szerezni, és ebből kárpótolja az Orbán-rendszer kárvallottjait, így a nyugdíjpénztári tagokat is.

A Jobbik sem kívánja visszaállítani az eredeti állapotot, mert lehetetlen lenne háromezermilliárd forintot előteremteni. Ez a pénz elúszott sok tízezermilliárddal együtt az elmúlt nyolc évben. Szerintük politikai felelősségre vonásra lenne szükség. Az ő elképzelésük az volt anno a magánnyugdíjpénztárak megszüntetésére, hogy a külföldi cégektől átveszik a vagyont, létrehoznak egy befektetésekkel, vagyonkezeléssel foglalkozó osztályt az Országos Nyugdíjbiztosítási Főigazgatáson belül, és a háromezermilliárdnyi vagyont megtartják, illetve tovább bővítik úgy, hogy az egyéni számlák megmaradtak volna a pénztártagok számára.

Nem volt igazán jó megoldás

A technikai és pénzügyi akadályok említésén túl azonban az is kiderült a válaszokból, hogy az ellenzéki pártok többsége nem igazán tartotta jónak a korábbi magánnyugdíjpénztári rendszert. Az Együtt más országok tapasztalataira hivatkozva nem javasolja egy mindenkire kötelező, a járulékok egy részét automatikusan a tb-rendszerből a magánrendszerbe átterelő új magánnyugdíjpénztár-jellegű rendszer létrehozását.

Az MSZP negatívumként említette, sokan nem tudták, hogy csak azt kaphatják meg nyugdíjba vonuláskor, ami az egyéni számlájukra ténylegesen rákerült. Vagyis ha a foglalkoztató levonta, de nem fizette be, vagy be sem vallotta a magánnyugdíjpénztári tagdíjat, akkor az elveszett a tag számára. A magánpénztár tőkefedezeti elven működik, így ha a tőkepiacok vagy a kamatok alacsonyak, akkor nem lesznek jók a hozamok – tették hozzá. Mostanában pont ennek ellenkezője volt tapasztalható, de persze fordulhat a kocka.

.jpg")

A Párbeszéd pedig azt emelte ki, hogy a magánnyugdíjpénztári rendszer nem jelentett valódi öngondoskodást, hiszen a levont egyéni nyugdíjjárulék volt a megtakarítás forrása, és nem a leadózott, „kézhez kapott” jövedelem. Ezért sem érezték sokan magukénak ezt a típusú pénztári vagyont és ezért kerülhetett sor viszonylag nagyobb ellenállás nélkül a kormányzati einstandra, ami ráadásul az akkor érvényben lévő Alkotmánnyal is ellentétes lépés volt.

A Jobbik is rossz konstrukciónak tartotta a korábbi kötelező magánnyugdíjpénztár-rendszert. Egyrészt, mert nem volt felkészülve az ország arra, hogy több ezer milliárd forintot (a pénztárakba irányított járulékok) kivonjanak a gazdaságból. Majd a rossz gazdasági döntések tovább rontottak a helyzeten, így komoly eladósodást jelentett a magánnyugdíjpénztár, ráadásul magas kamatú nyugati hitelekből próbálták betömni a keletkező lyukat.

Bokros restaurálná a rendszert

A Bokros Lajos elnökölte Modern Magyarország Mozgalom (MoMa) az egyetlen párt, amelyik szükségesnek tartja a rendszer visszaállítását. Fogyó és öregedő népességű országban, ahol ráadásul az adócsalás nemzeti sport, a társadalombiztosítás egyedül sosem lesz képes kielégítő nyugdíjat fizetni . A volt pénzügyminiszter lapunknak azt is kifejtette, hogyan képzeli a restaurációt:

- Kell egy központi magánnyugdíjpénztár (Országos Nyugdíjbefektetési Alap, ONYA) mint második nyugdíjpillér, ami fokozatosan a tagok tulajdonába kerülne. Kezdetben az ONYA állami vagyonalapként működne, ausztrál vagy új-zélandi mintára. Gyűjtenék a munkavállalói járulékok egy részét, és befektetnék a tőkepiacokon.

- A második pillér feltőkésítésének elsődleges forrása a MoMa privatizációs akciója lenne: eladnák az összes, a Fidesz által államosított bankot és közüzemet.

- A régi magánnyugdíjpénztári tagok egyéni számláján jóváírnák azt a befektetési értéket, ami az elkobzás pillanatában látható volt. Ennek összértéke 3000+ milliárd forint, ami nem tartalmazza a lassan nyolc éve elmaradt hozamot. De ezt a MoMa szerint képtelenség lenne kiszámítani és igazságosan elosztani. Úgy vélik, mindenki megérti majd, hogy ez volt az önkényuralom költsége.

- Ha a privatizációs bevételek nem lesznek elegendőek a korábbi magánpénztári összegek jóváírására, akkor az államháztartás kötelezettséget vállalna arra, hogy a költségvetési bevételek 1 százalékát folyamatosan átadja az ONYÁ-nak.

- A munkavállalóknak legalább 10 százalékos járulékot kell befizetni ahhoz, hogy a működési költségek levonása után maradjon annyi hozam, ami biztosan meghaladja a tb-nyugdíjkassza számított hozamát.

Következő cikkünkben arról olvashatnak, mit főztek ki a pártok a jövő nyugdíjasainak.

Kiemelt kép: MTVA/Bizományosi: Jászai Csaba

Fontos levelet kapnak a nyugdíjasok

A nyugdíjasok egy része már szerdán megkapta idei nyugdíjának, ellátásának összegéről az értesítést a Magyar Államkincstár Nyugdíjfolyósító Igazgatóságától, de mini közvéleménykutatásunk szerint akad, aki még nem. A napokban várhatóan minden nyugdíjashoz, ellátotthoz megérkezik a levél, ahogy máskor is. Egyedül a rehabilitációs ellátásban részesülőknek kell kicsit többet várniuk, nekik január 31-ig küldik ki az értesítéseket.

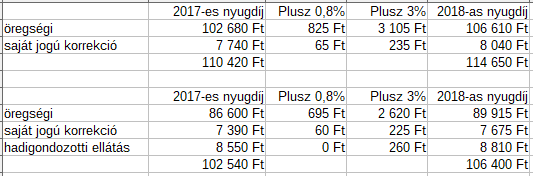

Az idei évre 3 százalékos inflációt állítottak be a költségvetésben, vagyis ennyi lesz a nyugdíjemelés. Plusz hozzájön még a tavalyi év végi 0,8 százalékos korrekció, amit szintén érvényesíteni kell az idei ellátásoknál. Azaz összesen 3,8 százalékkal érkezik több pénz.

Ami kicsivel magasabb, mint amennyit a várható infláció indokolna:

Megnéztünk két értesítő levelet, és ezeken valóban szépen fel is tüntette a nyugdíjfolyósító külön-külön és összesen is, hogy mennyi jár. Íme:

Ha valaki utánaszámol, arra jut, hogy még némi ráhagyás is van a 3,8 százalékhoz képest.

Írtunk arról, hogy az emelés után vannak, akiknek 70 ezer forinttal is nőhet a nyugdíja, igaz, ehhez milliós ellátás kell:

A nyugdíjasok egyébként már biztosan nagyon várják a januári pénzt, hiszen ahogy mindig, tavaly decemberben is már elsején megkapták juttatásukat, akiknek utalták. Akiknek pedig a postai kézbesítők szokták kivinni, azok is a szokásosnál jóval hamarabb juthattak hozzá. És december eleje, közepe, már jó régen volt. Igaz, novemberben volt nyugdíjprémium, korrekció, és Erzsébet-utalvány is érkezett, de mint írtunk róla, nem okozott gondot az elköltés:

Akiknek utalva jön a pénzük, azok a korábbi rend szerint január 12-én számíthatnak rá, akiknek pedig a postás hozza a szokásos menetrend szerint. Ők a januári nyugdíjjal együtt megkapják az idei évi kézbesítési menetrendet is, amiben benne vannak a további időpontok.

Kiemelt képünk illusztráció, MTI/Mohai Balázs